Les flux de capitaux vers les pays émergents et les pays en développement ont connu plusieurs cycles d’expansion et de récession au cours des dernières décennies. Souvent, des facteurs extérieurs tels que les décisions de politique monétaire dans les grands pays avancés en sont partiellement la cause. Au cours du récent resserrement monétaire à l’échelle mondiale, les entrées de flux dans de nombreux pays émergents et pays en développement ont relativement bien résisté, grâce à l’existence de cadres d’action solides et d’un niveau adéquat de réserves internationales. Toutefois, certains des pays les plus vulnérables ont été touchés de manière disproportionnée par la hausse des coûts d’emprunt extérieurs, comme l’illustre le net ralentissement des émissions d’euro-obligations.

Les euro-obligations sont des titres de créance internationaux émis par des pays dans une devise différente de la leur, généralement le dollar américain ou l’euro. Elles sont principalement utilisées par les pays émergents et les pays en développement à haut risque, car elles permettent de contourner les restrictions de leurs propres marchés de capitaux, souvent moins développés, et permettent aux emprunteurs d’accéder à des capitaux étrangers et de diversifier leurs sources de financement. Mais contrairement aux obligations libellées en monnaie locale, les euro-obligations comportent un risque de change pour l’emprunteur, et leurs taux d’intérêt sont particulièrement sensibles aux paramètres de politique monétaire pour la monnaie d’émission.

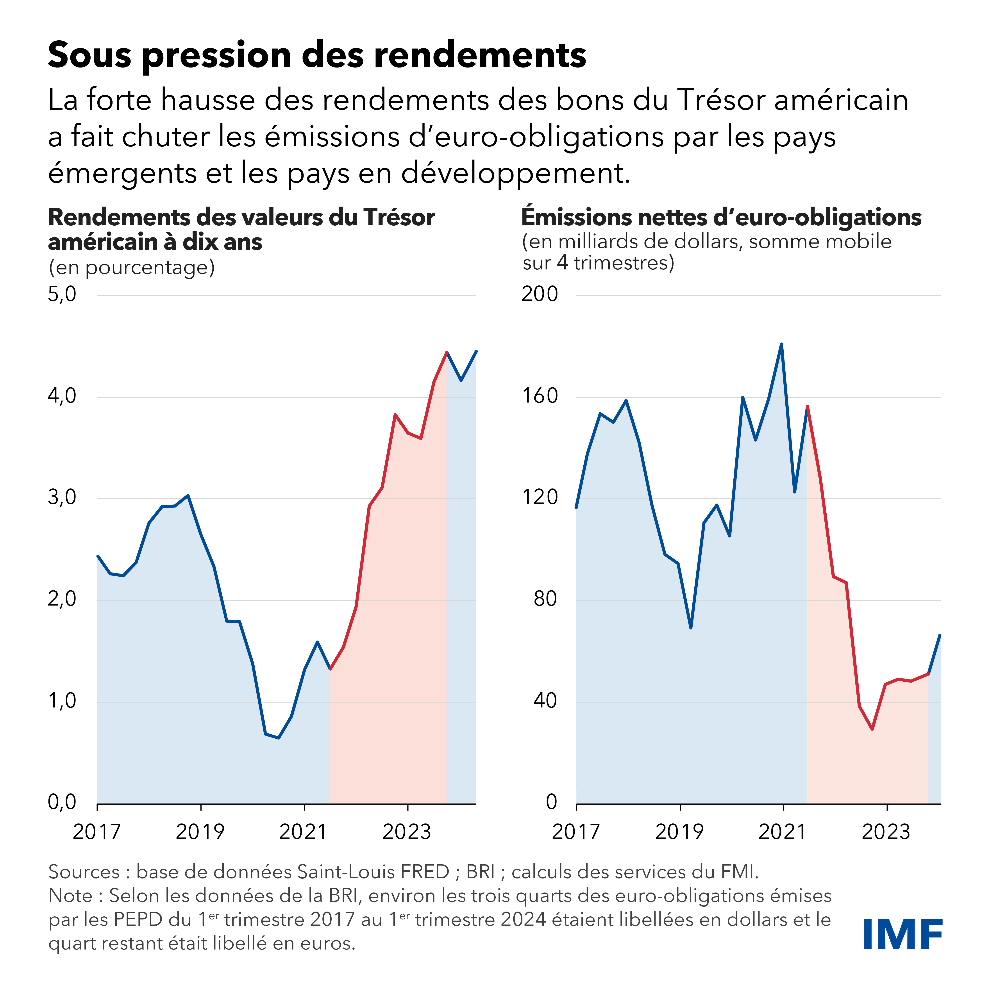

Le graphique de la semaine met en évidence le fort ralentissement des émissions nettes d’euro-obligations par les pays émergents et les pays en développement, qui sont tombées à 40 milliards de dollars par an en 2022-23, soit une baisse de 70 % par rapport aux deux années précédentes. Au cours de cette période, 26 des 75 pays ont enregistré des sorties nettes d’euro-obligations, pour un total de 58 milliards de dollars (y compris des pays comme la Bolivie et la Mongolie). Ces sorties ne résultent pas de ventes directes par les investisseurs mondiaux mais plutôt du fait que le volume des euro-obligations arrivant à échéance a dépassé celui des nouvelles émissions.

La baisse des flux d’euro-obligations s’explique à la fois par le resserrement des conditions financières extérieures et par les vulnérabilités préexistantes des pays concernés, telles que les difficultés liées à la viabilité budgétaire et extérieure. Certains pays dont les paramètres fondamentaux et les cadres d’action sont plus solides ont été en mesure de remplacer les émissions en devises par de la dette en monnaie locale, financée en partie par des investisseurs nationaux. De nombreux pays ont réduit leurs investissements pour faire baisser les importations, ce qui a pesé sur la croissance économique. D’autres ont également puisé dans leurs volants de réserves, ce qui risque de compromettre leur capacité à résister aux chocs futurs.

Il existe une forte association négative entre les émissions nettes d’euro-obligations et les taux d’intérêt des pays avancés, représentés par le rendement des bons du Trésor américain à 10 ans. Lorsque les rendements obligataires aux États-Unis et dans d’autres pays avancés ont chuté pendant la pandémie, les emprunteurs des pays émergents et des pays en développement ont profité de la faiblesse des coûts d’emprunt pour émettre de la dette.

Au cours du resserrement ultérieur de la politique monétaire par la Réserve fédérale et d’autres grandes banques centrales, les entrées d’euro-obligations dans de nombreux pays émergents et pays en développement moins bien notés se sont taries, les taux d’emprunt atteignant des niveaux prohibitifs. Les émissions d’euro-obligations ont diminué alors même que le différentiel de taux d’intérêt s’est creusé en faveur des pays émergents et des pays en développement, ce qui souligne l’importance des taux d’intérêt extérieurs pour ce type de flux de capitaux.

Cette année, les conditions mondiales des taux d’intérêt ont commencé à devenir plus favorables pour les emprunteurs, à mesure que les banques centrales de plusieurs grands pays avancés ont assoupli leur politique monétaire. Cela a soutenu une reprise des émissions d’euro-obligations qui ont atteint 40 milliards de dollars au premier trimestre 2024, et des pays comme le Bénin et la Côte d’Ivoire sont revenus sur le marché. Le début d’un cycle d’assouplissement de la Réserve fédérale pourrait favoriser un rebond supplémentaire des émissions d’euro-obligations et une reprise plus généralisée des flux de capitaux vers les pays émergents et les pays en développement.